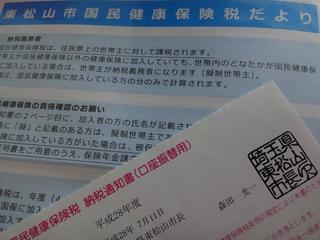

【脱サラ・起業への道・044】国民健康保険税(納税通知書)(平成28年度)

※現在【高円寺のラーメン】食べ歩き(めざせ! 「100店舗」制覇!!)blogを公開中です。ご興味のある方はお手数ですが下記【gooブログ・カテゴリー】にアクセスをお願い申し上げます。

※現在【高坂(埼玉県東松山市)のラーメン】のblogを公開中です。ご興味のある方はお手数ですが下記【gooブログ・カテゴリー】にアクセスをお願い申し上げます。

♪(* ̄▽ ̄)ノうぃ

既に「古新聞」ではありますが、今年(2016年)7月11日(月)付にて「埼玉県東松山市(長)」より、『脱サラ』(2015年6月末日)後「2回目」(2年目)であり、そしてとても恐れていた。。。

が我が家に郵送されてきたのである。我が家では“これ”を(『恐怖新聞』ならぬ)『恐怖郵便』と呼んでいるのである。

そして恐る恐るも開封し、その中身(書類)に目を通した訳であるが、(そのとても気になるであろう)毎月の「保険料(税)」であるが、何と!? 事前の予想に反して。。。

『月額:81,000円』

であった。

実は昨年(2015年)の当初「保険料(税)」は『月額:78,000円』であったが、その後(2015年10月)に今度はカミさんが『脱サラ』(退職)した為に、その「保険料(税)」までもが「小生の負担」と化してしまい、その“見直し”後の「保険料(税)」は『月額:95,000円』に跳ね上がってしまったのである。これでは、(一時的ではあるが)以前に毎月「住宅ローン」を支払っていた時と何も変わらない状況に陥ってしまったのである。更に言わせてもらえば、毎月これだけの「支払余力」があるならば、(東京)都内にあるアパートの「家賃」すらも払えてしまうのである。

折角、今現在は「家賃」も「住宅ローン」も皆無であるにもかかわらず、その「アドバンテージ」が“吹き飛ぶ”形となってしまったのである。とは言え、確かにサラリーマン時代の『健康保険料』の月額が「3万数千円」で、更に「半分」が「会社負担」となっていた事を考慮すると合計「7万円」前後となり、何となくは辻褄(つじつま)が合うのであるが。。。

そこで、「個人事業主」を目指している(現在)「無職」の小生としては、この「保険(料)税」を(最小限にまで)下げるべく思案をするところなのであるが、それには下記の方法が考えられるのであった。

『課税所得をゼロとし、社会保険料を最小化する(※1)』 (※1)(年額「31万数千円」程度)

その為、小生が「2017年(来年)3月末日」迄に向けて取り組むべき事項として、

■確定申告(平成27・28年分)の実施(抜かりなく、しっかり)

■株式の売却益を表面化させず(年間売却益:20万円以下)

の「2項目」が挙げられる。

今年(2015年)3月に「申告」済である『確定申告』は「(課税)所得」が(ほぼ)「半分」となり、来年(2017年)3月の「申告」により「(課税)所得」を(ほぼ)「ゼロ」とさせる予定である。次の『株式売却益』であるが、平成25年(2013年)の取引により、昨年(2015年)に「追徴課税」を受けて酷い目に合っている為、今後も(凄く)慎重に進めていきたいと考えている。仮に、とある銘柄を「利確」(利益確定売り)して「売却益」が発生してしまった場合には、他の銘柄の「損切り」と「相殺」し、年間「売却益」を「20万円」以下とする(管理)努力が必要となるのである。

兎にも角にも、今後の(残された)人生を幸せに歩んでいく為にも、今年(2016年)4月以降の『国民健康保険税』を下げる事が小生に課せられた“最優先”の「使命」なのであった。

さて、ここで話を元に戻そう。上述↑の通り、小生は今年(2015年)3月の『確定申告』により、その「(課税)所得」を(ほぼ)「半分」としたのである。(2015年1~6月における就労分) よって、今年の「国民健険保険料(税)」は「半分」にまでは下がらないものの、少しばかりは安く↓はなるであろうと(勝手に)ふんでいたのである。ところがである、いざ蓋(ふた)を開けてみたら逆に値上がり↑していたので“ビックリ仰天”の世界に入り込んでしまったのであった。

実はそこには“落とし穴”があったのである。これも上述↑したのであるが、カミさんの「保険料(税)」も「小生の負担」と化してしまった為、『確定申告』により、「(課税)所得」を折角(ほぼ)「半分」としたにもかかわらず、小生とカミさんとの「2人分」の(「半年」分の)「所得」が合算されて「課税対象」となってしまったが故に、結局は前年とほぼ変わらぬ「保険料(税)」負担に陥ってしまったのである。よって、本当の“勝負”は次回(2017年3月)の『確定申告』という事になったのである。実のところ、来年(2017年)の7月頃にその結果を知るのが怖いのであるが。。。

以降↓記述は、小生が様々な本を読んで得た(ミニ)知識による“蘊蓄(うんちく)”である。実は今回「題材」とした、この『国民健康保険税』“こそ”が、『退職者』(「定年退職」も含む)を襲う“悪の根源”である事に、(遅ればせながらも)『脱サラ』(退職)後に“初めて”気が付いたのであった。ちなみに、この『国民健康保険税』は前年の所得に応じて(比例して)「課税」される為、昨年(2015年)の「平成27年度」(2015年度)分は小生が「サラリーマン」として“フル”に“みっちり”と働いていた平成26年(2014年)の「(課税)所得」が「基」となっており、「保険料(税)」が高かったのは当たり前だったのである。今年(2016年)の「平成28年度」(2016年度)分については上述↑の通りである。

ちなみに、「平成27年度」(2015年度)の「国民健康保険料(税)」の算出方法は下記↓の通りである。

『平成27年(2015年)国民健康保険税』の基本算出: 「所得割課税標準額」(※2) × 「所得割税率」(7.3/100) + α(資産割額・均等割額・平等割額)

(※2)「所得割課税標準額」 = 「平成26年(2014年)年中の所得-33万円」

これでは「高所得者」は“保険料貧乏”に陥り、「低所得者」は否応なしに“生活保護者”と化してしまうのではないかという不安(疑問)が持ち上がるが、実はこの『国民健康保険税』には「上限」が定められていて、(2014年現在では)年額「(最大)81万円」なのである。つまりは、「高所得者」ほど、その「負担率」が下がる“歪んだ”仕組みの「社会保障制度」なのである。

以上となりますが、“この国”(日本)の「仕組み」を知れば知るほど、何だか“嫌な気分”になってきませんか、皆さん。“これ”では『幸せな老後』など“夢のまた夢”なのかもしれませんね。。。

![]()